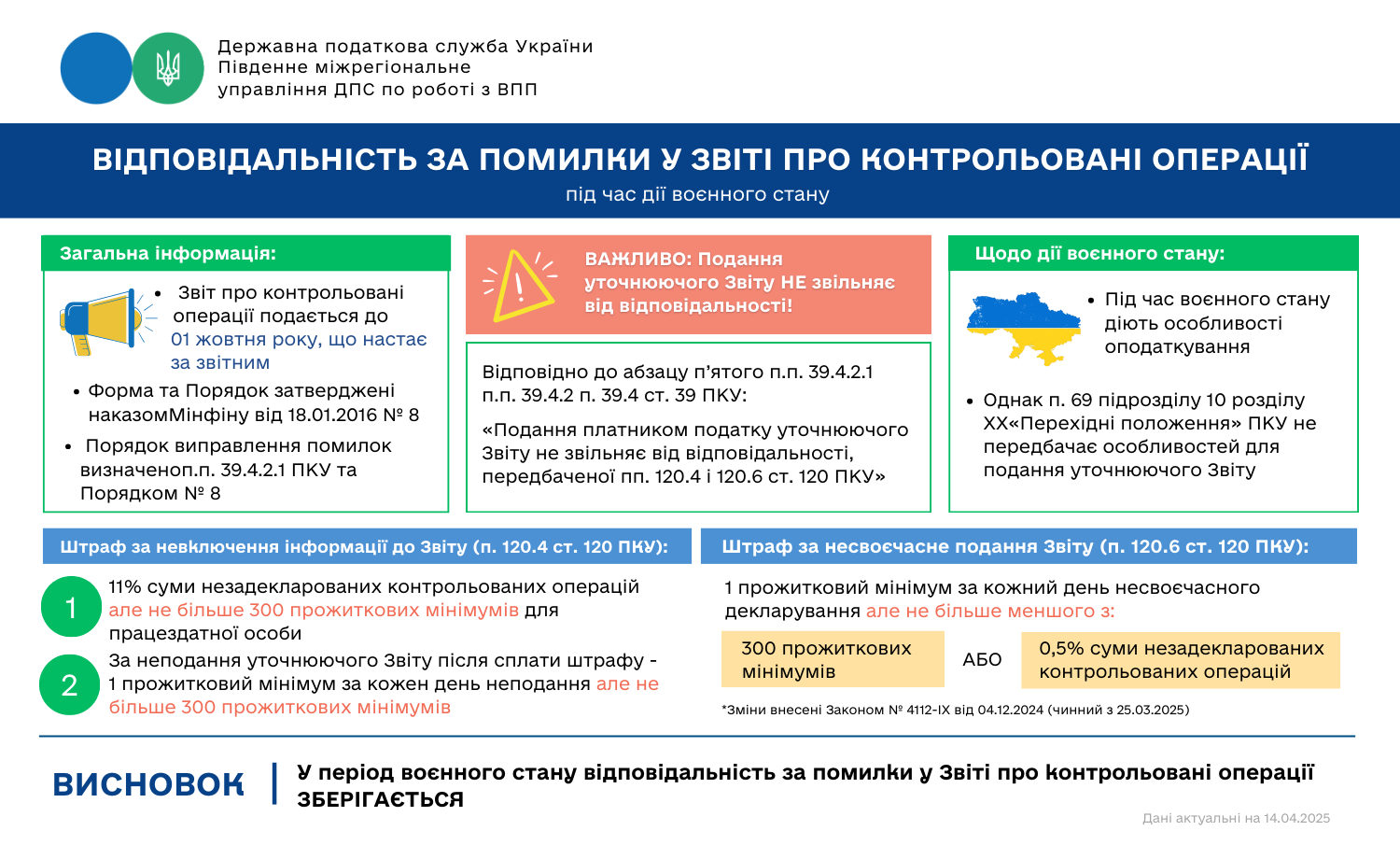

Що потрібно знати платникам податків про відповідальність за самостійне виправлення помилок у Звіті про контрольовані операції під час дії воєнного стану

Платники податків, які здійснювали контрольовані операції протягом звітного року, зобов’язані щороку подавати Звіт про контрольовані операції (Звіт) до 1 жовтня наступного року. Якщо після подання звіту було виявлено помилки, їх можна виправити шляхом подання уточнюючого Звіту.

Але чи буде штраф, якщо виправлення зроблено добровільно — особливо під час воєнного стану?

Що говорить Податковий кодекс

- Подання уточнюючого Звіту не звільняє від відповідальності.

- За неподання або несвоєчасне подання інформації про всі контрольовані операції передбачено штраф — 1% від незадекларованих сум, але не більше 300 прожиткових мінімумів.

- Якщо уточнюючий звіт подано із затримкою — накладається окремий штраф за кожен день прострочення.

Зміни з 2025 року

Із березня 2025 року діють оновлені правила:

- За несвоєчасне декларування контрольованих операцій — штраф 1 прожитковий мінімум за кожен день, але не більше:

або 300 прожиткових мінімумів,

або 0,5% від суми незадекларованих операцій — що менше.

А як під час війни?

Попри воєнний стан, спеціальних послаблень щодо подання уточнюючих звітів про контрольовані операції не передбачено. Це означає, що штрафи застосовуються на загальних підставах — навіть якщо помилки були виправлені добровільно.

Таким чином, навіть у період воєнного стану, виправлення помилок у Звіті про контрольовані операції не звільняє від відповідальності.

Будьте уважні до строків і повноти поданої інформації, щоб уникнути штрафів.

Відповідне роз’яснення розміщено у розділі «Запитання-відповіді з Бази знань» Загальнодоступного інформаційно-довідкового ресурсу (ЗІР)

Нагадаємо, що суб’єкти господарювання та громадяни також мають можливість скористатися Базою знань. Її розміщено на вебпорталі ДПС у розділі «Запитання-відповіді з Бази знань» Загальнодоступного інформаційно-довідкового ресурсу (ЗІР).

Єдиний державний

Єдиний державний