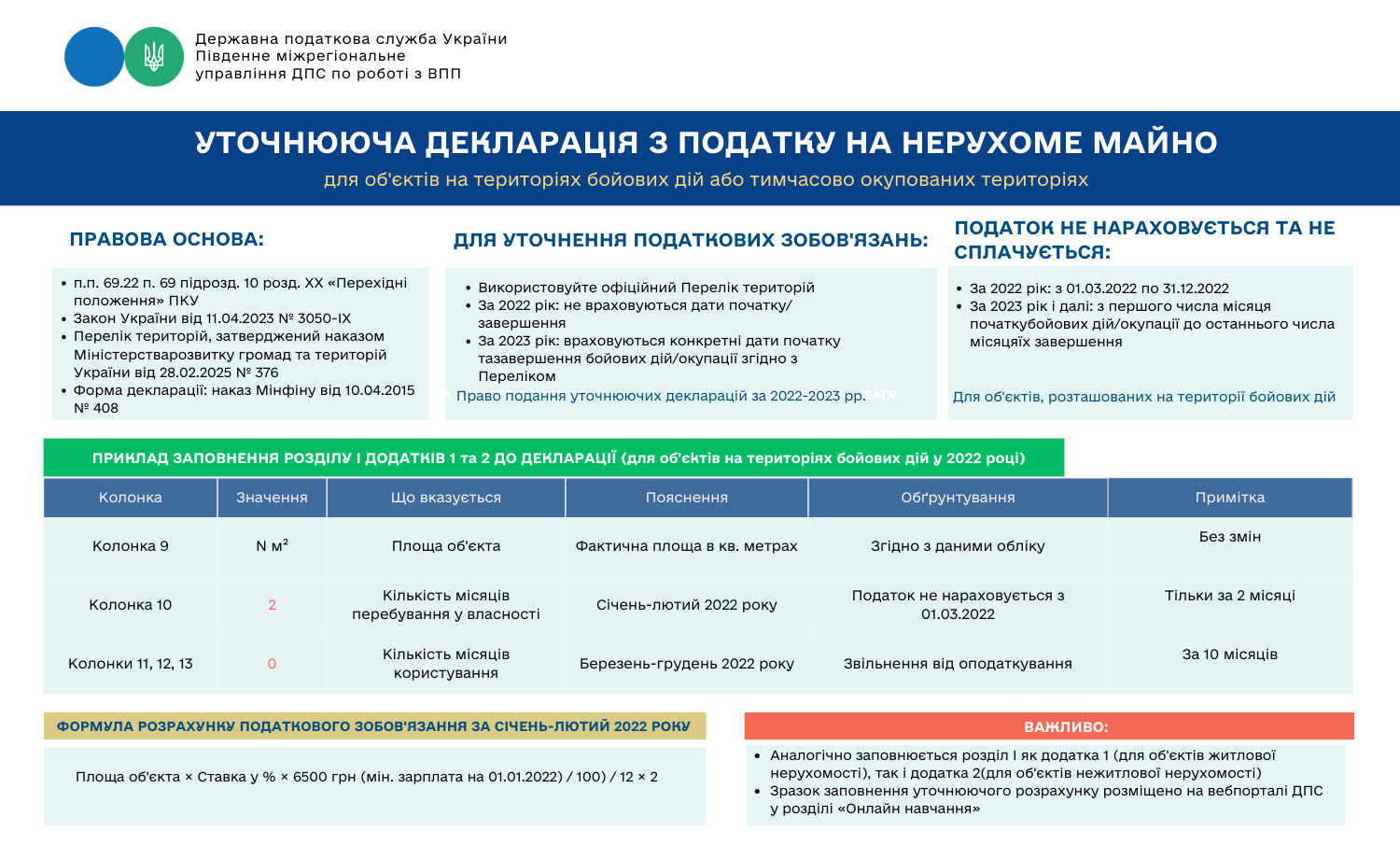

У період дії воєнного стану на території України оподаткування нерухомого майна юридичних осіб має особливості, передбачені положеннями підпункту 69.22 пункту 69 підрозділу 10 розділу ХХ «Перехідні положення» Податкового кодексу України (далі — ПКУ).

Звільнення від оподаткування

Податок на нерухоме майно, відмінне від земельної ділянки (далі — Податок), не нараховується та не сплачується за об’єкти житлової та/або нежитлової нерухомості, що:

перебувають у власності юридичних осіб;

розташовані на територіях активних бойових дій або тимчасово окупованих територіях.

Періоди звільнення:

01.03.2022 – 31.12.2022 — звільнення застосовується для всіх територій, що на зазначену дату входили до переліку територій бойових дій або окупації;

З 01.01.2023 — податок не нараховується від дати початку бойових дій або окупації до дати їх завершення, відповідно до актуальної редакції Переліку територій, затвердженого наказом Міністерства розвитку громад та територій України від 28.02.2025 № 376.

Можливість уточнення раніше поданих декларацій

Юридичні особи, які до 06.05.2023 (дати набрання чинності Законом № 3050-ІХ) задекларували податкові зобов’язання з Податку за 2022–2023 роки за об’єкти на відповідних територіях, мають право відкоригувати суму зобов’язань шляхом подання уточнюючих декларацій згідно зі статтею 50 ПКУ.

Порядок заповнення уточнюючих декларацій

Уточнююча податкова декларація з податку на нерухоме майно, затверджена наказом Мінфіну України від 10.04.2015 № 408 (зі змінами), включає додаток 1 (житлова нерухомість) та додаток 2 (нежитлова нерухомість).

Заповнення розділу І додатків 1 та 2:

Для зменшення суми податкового зобов’язання за 2022 рік, наприклад:

Колонка 9 — зазначається площа об’єкта в м².

Колонка 10 — кількість місяців перебування у власності: «2» (січень–лютий 2022 року).

Колонки 11–13 — кількість місяців користування: «0» (березень–грудень 2022 року), оскільки оподаткування не здійснюється за ці місяці.

Формула розрахунку податкового зобов’язання:

(Площа об’єкта × ставка (%) × 6500 грн (мінімальна зарплата на 01.01.2022) / 100) / 12 × 2

Аналогічно заповнюється розділ І додатка 2 для нежитлової нерухомості.

Додаткова інформація

Зразок заповнення уточнюючої декларації розміщено на вебпорталі ДПС України у розділі «Онлайн навчання» → «Податок на нерухоме майно» → «Юридичні особи» → «Податкова звітність» → «Порядок складання та внесення змін».

Зазначену інформацію розміщено у розділі «Запитання-відповіді з Бази знань» Загальнодоступного інформаційно-довідкового ресурсу (ЗІР)

Нагадаємо, що суб’єкти господарювання та громадяни також мають можливість скористатися Базою знань. Її розміщено на вебпорталі ДПС у розділі «Запитання-відповіді з Бази знань» Загальнодоступного інформаційно-довідкового ресурсу (ЗІР).

Єдиний державний

Єдиний державний